Các tổ chức, doanh nghiệp sẽ dễ dàng hơn trong việc sử dụng vốn, cân đối chi phí, giảm áp lực về nguồn vốn cũng như nắm thế chủ động trong sản xuất kinh doanh nếu lựa chọn được hình thức thuê tài chính doanh nghiệp phù hợp. Điều này giúp các tổ chức, doanh nghiệp có thể dễ dàng thanh toán tiền thuê định kỳ và thời gian thanh toán dài. Nhưng xác định thuê tài chính và phương pháp hạch toán cho thuê tài chính như thế nào thì không phải ai cũng biết. Trong bài viết hôm nay, chúng tôi sẽ hướng dẫn phương pháp hạch toán cho thuê tài chính.

Thông tin về thuê tài chính

Thuê tài chính có nghĩa là bên thuê thuê lại tài sản có sự chuyển giao rủi ro và lợi ích gắn của bên cho thuê. Đồng thời, quyền sở hữu tài sản có thể sẽ được chuyển giao vào cuối thời hạn thuê mà hai bên đã cam kết ban đầu.

Một hợp đồng thuê tài sản hợp lệ sẽ bao gồm một trong ba điều kiện sau:

- Trong trường hợp bên thuê phá vỡ hợp đồng thì phải đền bù thiệt hại phát sinh cho bên thuê

- Bên thuê có khả năng và nhu cầu tiếp tục thuê tài sản khi đã hết hạn hợp đồng thuê

- Sự tổn thất hoặc thu nhập thay đổi do giá trị hợp lý thay đổi gắn liền với bên thuê.

Một hợp đồng thuê tài chính hợp lệ sẽ bao gồm những điều kiện sau:

- Tại thời điểm khởi đầu, giá trị hiện tại của khoản thanh toán cho tiền thuê tối thiểu phải bằng hoặc lớn hơn giá trị hợp lý của tài sản thuê

- Tại thời điểm khởi đầu, bên thuê được lựa chọn mu lại tài sản thuê nhưng với mức giá thấp hơn giá trị hợp lý vào cuối thời điểm thuê tài sản

- Dù giữa hai bên thuê và cho thuê không có sự chuyển giao quyền sở hữu thì thời hạn thuê tài sản tối thiểu phải chiếm phần lớn thời gian sử dụng kinh tế của tài sản

- Tài sản thuê không cần sửa chữa, thay đổi hay nâng cấp nếu đây là loại tài sản chuyên dụng chỉ có bên thuê mới có khả năng sử dụng

- Quyền sở hữu của tài sản sẽ được bên cho thuê chuyển giao cho bên thuê khi bắt đầu thời hạn của hợp đồng; đồng thời khi hết thời hạn thuê, bên thuê phải chuyển giao lại tài sản cho bên cho thuê theo đúng thỏa thuận.

Một giao dịch cho thuê tài sản cố định dài hạn phải đáp ứng 1 trong 4 điều sau đây:

- Thời hạn cho thuê phải lớn hơn hoặc bằng 60% thời gian khấu hao tài sản

- Tổng số tiền thuê tài sản phải tương ứng với giá trị của tài sản đó trên thị trường khi ký hợp đồng

- Khi bắt đầu hợp đồng, bên thuê nhận được quyền sở hữu tài sản thuê hoặc bên thuê được tiếp tục thuê theo thỏa thuận của hai bên

- Khi kết thúc hợp đồng, bên thuê được quyền mua tài sản thuê theo giá thấp hơn giá trị thực tế của tài sản thuê

Đặc biệt, hãy lưu ý rằng với tài sản là quyền sử dụng đất thì loại thuê tài sản này được xếp vào loại thuê hoạt động.

Phương pháp hạch toán cho thuê tài chính

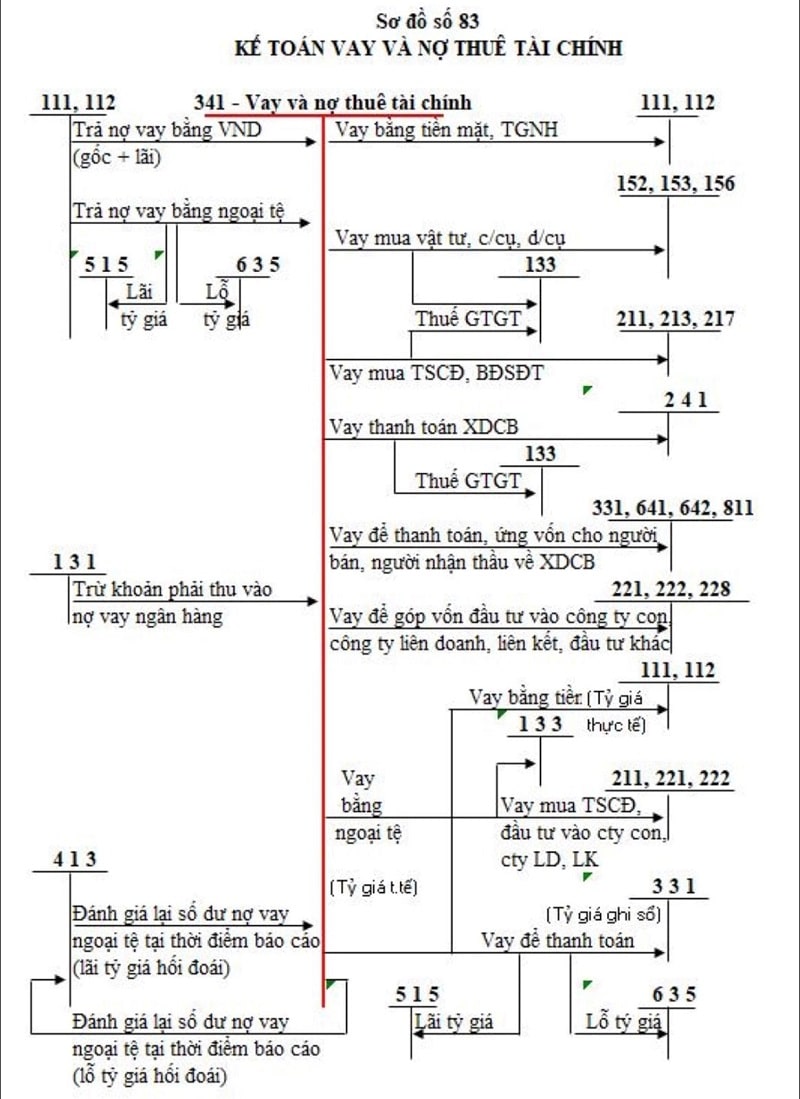

Khi chi tiền ứng trước tiền thuê tài chính hoặc ký quỹ đảm bảo cho việc thuê tài sản

Bạn cần ghi:

- Nợ TK 1386 – Cầm cố, thế chấp, ký quỹ, ký cược

- Nợ TK 341 – Vay và nợ thuê tài chính

- Có các TK 111, 112

Nhận hóa đơn thanh toán tiền thuê tài chính

Bạn ghi:

Nợ TK 341 – Vay và nợ thuê tài chính

- Nợ TK 635 – Chi phí tài chính

- Có các TK 111, 112

Bên cạnh đó, khi có phát sinh chi phí trực tiếp như chi phí đàm phán, chi phí ký kết hợp đồng, bạn cần ghi:

- Nợ TK 242 – Chi phí trả trước

- Có các TK 111, 112.

Trả phí cam kết sử dụng vốn phải trả cho bên thuê tài sản

Bạn ghi:

- Nợ TK 635 – Chi phí tài chính.

- Có các TK 111, 112.

Nhận tài sản cố định thuê tài chính

Bạn ghi:

- Nợ TK 2112- TSCĐ thuê tài chính

- Có TK 341 – Vay và nợ thuê tài chính

Chi phí trực tiếp ban đầu liên quan đến hoạt động thuê tài chính được ghi nhận vào nguyên giá TSCĐ thuê tài chính, ghi:

- Nợ TK 2112 – TSCĐ thuê tài chính

- Có TK 242 – Chi phí trả trước, hoặc

- Có các TK 111, 112

Nhận hóa đơn yêu cầu thanh toán thuế giá trị gia tăng đầu vào

Bạn ghi:

Nếu thuế GTGT được khấu trừ

- Nợ TK 133 – Thuế GTGT được khấu trừ (1332)

- Có TK 112 – Tiền gửi ngân hàng

- Có TK 338 – Phải trả, phải nộp khác

Chuyển từ tài sản thuê tài chính sang tài sản thuộc quyền sở hữu của tổ chức, doanh nghiệp

Bạn cần ghi:

- Nợ TK 2111 – TSCĐ hữu hình

- Có TK 2112 – TSCĐ thuê tài chính (Nguyên giá)

- Có các TK 111, 112 (số tiền phải trả thêm).

Đồng thời chuyển giá trị hao mòn, ghi:

- Nợ TK 2142 – Hao mòn TSCĐ thuê tài chính

- Có TK 2141 – Hao mòn TSCĐ hữu hình.

Trả lại tài sản cố định thuê tài chính cho bên thuê

Bạn cần ghi:

- Nợ TK 214 – Hao mòn TSCĐ (2142)

- Có TK 2112 – TSCĐ thuê tài chính

Trên đây là toàn bộ thông tin liên quan đến tài sản thuê và hướng dẫn phương pháp hạch toán cho thuê tài chính. Mong rằng bài viết này sẽ giúp bạn dễ dàng hơn trong việc quản lý và hạch toán tài sản thuê.